Il credito alle imprese è un’emergenza?

I volumi di credito erogati dalle banche italiane restano deboli e in contrazione. Quale il motivo, e quale l'impatto sull'economia reale? Forse è un problema di evoluzione sfavorevole della nostra economia rispetto all'ecosistema globale.

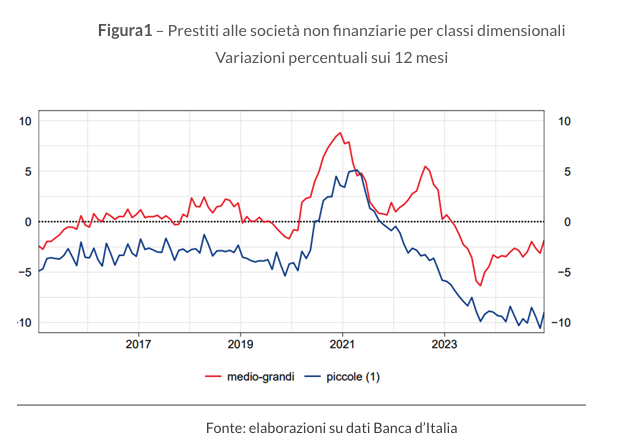

Su lavoce.info, Rony Hamaui segnala quella che, a suo giudizio, sarebbe un’emergenza: la contrazione ormai pluriennale dei prestiti concessi dalle banche italiane. Il fenomeno sarebbe ben più grave in Italia rispetto al resto d’Europa, che pure vede qualcosa di simile. L’aumento del processo di concentrazione bancaria, che porta alla riduzione degli affidamenti multipli, e la peculiarità del tessuto produttivo italiano, con la sua diffusa presenza di piccole e medie imprese, oltre a scelte dei regolatori globali in termini di accantonamenti, avrebbero fatto perdere attrattività alla tradizionale attività creditizia, spingendo gli istituti di concentrarsi su risparmio gestito e assicurazioni.

Il fenomeno in Europa, dalla crisi finanziaria, è molto evidente in Italia, Spagna e Portogallo, mentre Francia e Germania hanno visto lievi aumenti dei crediti erogati. Negli Stati Uniti, un mercato dei capitali non bancocentrico, con la possibilità di ricorrere a emissioni obbligazionarie, anche di tipo junk per debitori a minor merito di credito, ha permesso di evitare che il processo di disintermediazione del sistema bancario si traducesse in una stretta creditizia.

Tornando a noi, quando i volumi di credito erogati si contraggono, il dubbio resta: accade a causa dell’offerta o della domanda, nel senso che magari le aziende hanno conseguito un miglioramento dei flussi di cassa della gestione operativa, resa più efficiente sul piano finanziario, e ciò ha determinato una riduzione della domanda di credito?

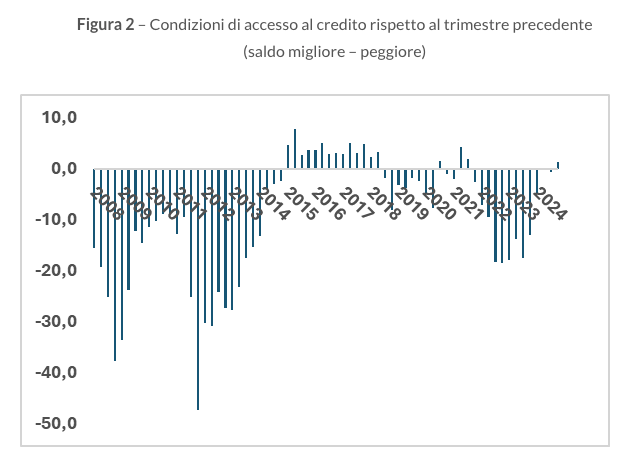

Secondo Hamaui, il problema è dal lato dell’offerta, contrariamente alla posizione più tranquillizzante espressa di recente dal governatore della Banca d’Italia, Fabio Panetta, e cita a sostegno della tesi l’andamento delle rilevazioni trimestrali delle condizioni di accesso al credito, solo di recente stabilizzatesi sulla neutralità dopo un biennio circa in cui veniva segnalata una stretta creditizia.

Ipotizzando che le cose stiano in questi termini, e data la centralità del sistema bancario nell’erogazione di credito a un tessuto di piccole e piccolissime imprese che non riuscirebbero ad approvvigionarsi di fondi in modi alternativi, che fare? Il suggerimento di Hamaui parte dall’affermazione di un ipotetico “fallimento del mercato”. Personalmente, ogni volta che leggo questa formula da parte di un politico, o di un economista prestato alla politica, tendo a controllare se ho ancora il portafoglio mentre sono assalito dal cupo pensiero che mi porta a chiedermi se lo avrò integro ancora per molto tempo. Per fortuna, Hamaui non appartiene a nessuna delle due categorie, credo.

Se un tessuto produttivo è fatto di piccole e piccolissime imprese, pare abbastanza intuitivo che sarà difficile che l’infrastruttura finanziaria del paese sviluppi una certa propensione all’innovazione. Allora, forse, non di “fallimento del mercato” bisognerebbe parlare ma di problema evolutivo di un ecosistema, quello italiano.

Ammettiamo pure che ci sia, questo benedetto “fallimento del mercato”: che fare? Hamaui suggerisce di introdurre l’assicurazione pubblica sui crediti:

Si tratta di trasformare lo strumento da aiuto di stato straordinario a strumento di mercato ordinario, in cui il premio assicurativo sia proporzionale ai rischi assunti dallo stato e diviso in maniera equa fra sistema bancario e imprese. Peraltro, è utile osservare che sinora gli oneri che lo stato si è accollato sono stati molto inferiori alle aspettative.

È vero che, sinora, le perdite su crediti assistiti da garanzia pubblica hanno avuto un tasso di deterioramento del tutto in linea e forse anche inferiore alla media storica di lungo periodo. Ma è altresì vero che le banche hanno usato le garanzie Covid per scaricare il portafoglio crediti, cosa che è stata per loro di enorme beneficio perché ha consentito l’abbattimento degli accantonamenti, contribuendo (assieme al margine d’interesse gonfiato dalla stretta creditizia della Bce e alla remunerazione delle riserve da parte della stessa) ai grandi utili degli ultimi due esercizi.

Ora si tratterebbe di passare dall’emergenza all’ordinario ma non è affatto semplice, anche perché si premette che il premio assicurativo, da ripartire tra banche e imprese, “sia proporzionale ai rischi assunti” dal garante pubblico. Ma, se conosciamo tali rischi e riusciamo a prezzarli in modo soddisfacente, non si vede perché il sistema bancario non possa fare lo stesso ed esprimere un prezzo per il costo del credito. Mi pare ci sia una certa circolarità di ragionamento, oltre al solito bias a favore della taumaturgica garanzia pubblica. Attenzione alle gabanellate, in sintesi.

I prossimi mesi diranno se le condizioni di accesso al credito si sono almeno stabilizzate, come suggerisce il governatore Panetta, oppure no. Ma teniamo presente che, alla radice della minore domanda di fondi, può esserci la progressiva deindustrializzazione del nostro paese, che implica minore domanda di fondi per investimenti, e la sua trasformazione in un’economia di servizi a prevalentemente basso valore aggiunto, che richiedono minore volume di fondi.

Se, oltre a ciò c’è un problema di incentivi, prodotti da norme internazionali che rendono per le banche più conveniente operare sul risparmio gestito e sui prodotti assicurativi anziché fare credito tradizionale, occorre che il nostro governo agisca nelle sedi internazionali e segnali il problema. Ma ho il timore che il nostro sia e resti un problema di inadeguatezza di ampie e crescenti porzioni del sistema paese all’ecosistema globale. In quel caso, non c’è garanzia pubblica che tenga.

Foto di martaposemuckel da Pixabay