Poste Italiane e Spread

Il mese scorso abbiamo commentato la relazione della presidente di Ania e a.d. di Poste Vita, Maria Bianca Farina, in cui si lamentava che lo spread sui titoli di stato fa male alle assicurazioni ed ai loro clienti. Se fossimo stati dei malpensanti, avremmo dovuto segnalare che quello era un modo elegante per mettere le mani avanti sui conti semestrali delle compagnie. Avremmo dovuto.

Sono stati presentati i conti finanziari semestrali di Poste italiane SpA. Premesso che sono numeri decisamente positivi, in termini di controllo dei costi, recupero di efficienza e razionalizzazione della struttura, in borsa l’azione è stata strattonata in malo modo a causa soprattutto di un numeretto, relativo alla controllata Poste Vita. Il cui Solvency Ratio si è preso una discreta randellata, passando dal 279% di dicembre 2017 al 185% al 30 giugno. Il taglio, che per ora resta entro un margine di sicurezza confortante, è stato causato dal calo dei prezzi dei titoli obbligazionari in portafoglio e dalle correzioni per l’aumentata volatilità.

Cose che capitano, quando si hanno portafogli obbligazionari con un deciso home bias a favore dei titoli di stato nostrani. Col senno di poi, visto che quei dati erano verosimilmente già formati il mese scorso, si comprende appieno il senso dell’accorato doppio appello della presidente di Ania. Da un lato, al governo ed alla politica, affinché non rompano le porcellane di casa con iniziative che facciano esplodere lo spread; dall’altro, chiedendo improbabili attenuazioni delle norme di valutazione, per recepire la “specificità” delle assicurazioni italiane.

La frase chiave era quella sulla necessità di evitare una

«[…] applicazione rigida delle regole contabili che costringono anche in situazioni straordinarie e transitorie a recepire perdite quando i titoli non sono negoziati»

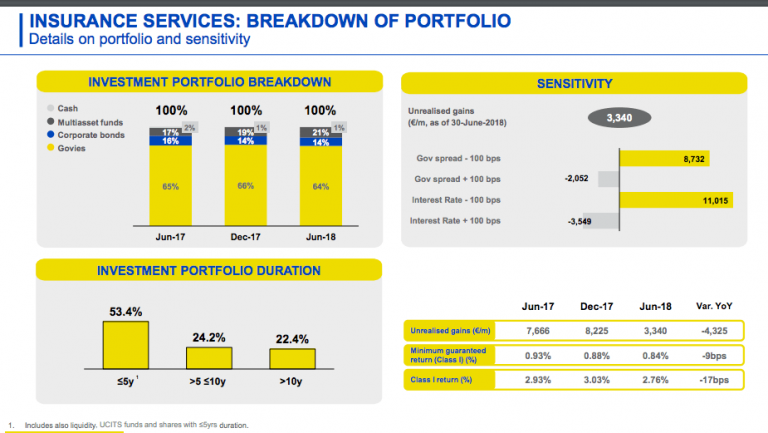

Peccato che il punto non sia la negoziazione vera e propria dei titoli bensì il loro rischio emittente. Come ho scritto il mese scorso, temo che la condizione attuale dei nostri titoli di stato non sia riconducibile a “situazioni straordinarie e transitorie”. Dalle slide di Poste italiane sulla semestrale, da cui si colgono anche elementi molto positivi, si ricavano un paio di informazioni interessanti sul business assicurativo.

Intanto, il “fieno in cascina” delle plusvalenze latenti è drasticamente diminuito, nell’ultimo semestre: da 8,2 a 3,3 miliardi di euro. Ciò è frutto del rialzo dei rendimenti, che a sua volta, per il nostro paese, deriva in misura decisiva non dal rischio di tasso puro quanto da quello dello spread verificatosi negli ultimi due mesi o giù di lì. La disaggregazione di portafoglio ci mostra inoltre che i titoli di stato sono parte del tutto preponderante degli investimenti: ben il 64%. Se aggiungiamo che si tratta soprattutto di titoli di stato italiani, ecco che c’è poco da stare allegri.

Interessante il dato di sensitività di portafoglio al rialzo dello spread e dei tassi d’interesse che è marcatamente asimmetrica, perché evidentemente i gestori hanno posto in essere misure di protezione, verosimilmente a mezzo di derivati. Ma anche questo serve a poco, se vi trovate con un portafoglio che è pesantemente investito su un singolo rischio emittente. Bravi i gestori, quindi, ma se le direttive calate dall’alto vi mettono in scomode posizioni, potete solo limitare i danni. A proposito: vista l’asimmetria di sensitività di portafoglio all’aumento dello spread, i gestori di Poste Vita hanno forse comprato protezione sul default dell’Italia, a mezzo di credit default swap? Domanda che resterà senza risposta.

Interessante e per certi aspetti singolare la risposta dell’a.d. e d.g. di Poste italiane alle preoccupate domande degli analisti, durante la conference calldi ieri. Matteo Del Fante ha commentato, riferendosi a Poste Vita:

«Non stiamo parlando di una società quotata, altrimenti avremmo dovuto affrontare altri argomenti, come aumento di capitale o emissione di subordinate. Ma quando una compagnia è parte di un gruppo che ha una bassa leva finanziaria, il tema dovrebbe essere molto meno rilevante»

Che, posta in questi termini, non è chiarissima. Premesso che questo Solvency Ratio non è ancora preoccupante, anche se il taglio subito in un semestre lo è, pare che Del Fante liquidi la vicenda con un approccio da bilancio consolidato di gruppo. Del tipo: “e che sarà mai, se ci sarà bisogno faremo una ricapitalizzazione”. Arrivare a dire che il problema è ancora meno rilevante perché il gruppo “ha bassa leva finanziaria”, sembra prefigurare una risposta del tipo: “ma che sarà mai, se ci sarà bisogno faremo indebitare la capogruppo e con quei soldi faremo un aumento di capitale della compagnia di assicurazioni”. Almeno, questo è ciò che si rischia di percepire.

Le cose non sono così pacifiche e paciose, però. Intanto, perché questa seconda considerazione è preoccupante in termini di reperimento di risorse e poi perché, se le cose sono in questi termini, hanno ragione gli analisti a temere che Poste Vita potrebbe pagare meno dividendi alla capogruppo, in futuro (ma va?). Quindi bene farebbe Del Fante a non usare un approccio da bilancio consolidato, quando si parla dell’assicurazione.

Tutto ciò segnalato, complimenti a Poste italiane per i brillanti conti di gruppo. Ma attenzione: quando ci si scorda dei benefici della diversificazione, i rischi si amplificano. Ma è chiaro che lo spread è un’invenzione di Soros e compagni. Ci aspetta un autunno molto interessante. Così interessante che quest’anno l’autunno in Italia potrebbe iniziare prima di Ferragosto.