Pandemia e risparmi, oltre i luoghi comuni

Che è accaduto durante la pandemia ai saldi finanziari di imprese e famiglie? Uno studio di Bankitalia fa luce, anche contro le solite narrazioni

Pubblicata oggi una nota di ricerca di Banca d’Italia su “I flussi economici e finanziari tra settori istituzionali nei paesi dell’area dell’euro durante la pandemia“. Un lavoro interessante non solo e non tanto per la ricostruzione dell’”idraulica” finanziaria durante la pandemia ma anche per i dati su stock e flussi di risparmio delle famiglie. In particolare, sul tema che da tempo angustia editorialisti e politici: l’aumento di liquidità delle famiglie italiane.

Tema che, di suo, non meriterebbe particolari analisi visto che durante le fasi di forte incertezza la preferenza per la liquidità si impenna. Se poi consideriamo i flussi di aiuti pubblici alle famiglie e la compressione forzosa dei consumi durante i lockdown, ogni analisi parrebbe futile.

Non è così tuttavia, quando andiamo sul tormentone che ci viene infitto su base pressoché quotidiana: italiani, perché non investite nell’economia reale italiana? Non capite che senza la vostra liquidità rimessa in circolo nei nostri investimenti avremo il piombo nelle ali? Non capite che i vostri depositi sono un abnorme multiplo del Recovery Fund? Eh? Eh? E via di questo passo a scrollare i poveri risparmiatori come nella scena del panico della signora ne “L’aereo più pazzo del mondo”.

Crollano i redditi, esplodono i trasferimenti

Torniamo a questo studio. Che riassume:

Nel 2020 i redditi primari (da lavoro e da proprietà) delle famiglie dell’area dell’euro sono calati del 3,1 per cento a prezzi correnti, il calo più forte dall’avvio dell’unione monetaria. Tuttavia il reddito lordo disponibile del settore è lievemente aumentato rispetto al 2019 (0,2 per cento) grazie all’eccezionale espansione dei trasferimenti sociali netti a favore delle famiglie.

Chiaro, no? Il crollo dei redditi primari è stato compensato da trasferimenti pubblici. Andiamo avanti:

Nonostante che gli interventi pubblici abbiano sostenuto i redditi, i consumi sono crollati del 7,6 per cento. La spesa per consumi delle famiglie era sempre cresciuta nell’ultimo ventennio, con l’eccezione del 2009, quando il calo era stato tuttavia molto più contenuto di quello recente.

La dinamica congiunta del reddito lordo disponibile e dei consumi ha pertanto determinato un aumento, nel complesso dell’area, del rapporto tra risparmio lordo e reddito lordo disponibile, dal 13,1 al 20 per cento tra il 2019 e il 2020.

Anche qui, dovrebbe essere lineare: i lockdown e la forte incertezza hanno congelato i consumi, determinando un aumento del rapporto tra risparmio lordo e reddito disponibile. E dove è stato messo, questo accresciuto risparmio di fatto forzoso?

L’accresciuto risparmio non è stato convogliato verso investimenti lordi in abitazioni e capitale fisso, che al contrario si sono ridotti, bensì ha determinato una crescita del saldo finanziario in rapporto al reddito lordo disponibile (dal 3,9 all’11,3 per cento, figura 3). In termini procapite, il saldo finanziario è passato da poco più di 800 euro nel 2019 a quasi 2.400 euro nel 2020.

Chi ha sofferto di più

In effetti non pare stravagante che, durante una pandemia, la gente non compri casa e le aziende non investano. Ma potrebbe sempre esserci qualcuno che invita all’ottimismo e a non cedere alle fisime di “una influenza più cattivella del solito”, chi può dirlo.

A questo punto è utile segnalare che i dati forniti sono una media europea. Entro la quale ci sono stati paesi che hanno retto di più e altri che hanno sofferto. Tra i quattro grandi paesi dell’Eurozona, il dolore è stato più acuto in Italia e Spagna:

Nel confronto tra le quattro maggiori economie, la crisi pandemica ha colpito i redditi primari soprattutto in Italia e Spagna, con una riduzione di circa il 7 per cento a prezzi correnti: i trasferimenti sociali netti, cresciuti in maniera rilevante in entrambi i paesi, hanno attutito l’impatto sui redditi senza però riuscire a controbilanciarlo pienamente (nei due paesi il reddito lordo disponibile è calato di circa il 3 per cento). Le famiglie francesi e tedesche, invece, hanno subìto una riduzione dei redditi primari meno accentuata (-3,6 e -1,2 per cento, rispettivamente) che, sommata ai trasferimenti sociali netti, ha spinto il reddito lordo disponibile a un aumento appena sotto l’1 per cento in entrambi i paesi.

Sofferenze mediterranee

Dobbiamo chiederci perché Italia e Spagna hanno sofferto in questo modo. Presumibilmente perché paesi ad alta incidenza turistica e del relativo indotto (ristorazione e bar), e più in generale per la presenza di servizi in presenza che la pandemia ha annichilito. Ma forse anche per la presenza di economia informale (sommersa) che dei servizi alla persona è una sottospecie, dopo tutto.

Italia e Spagna hanno visto un calo molto marcato dei consumi, superiore al 10% nominale, a fronte di un calo in Francia e Germania rispettivamente di 6,6% e 5,4%. Di conseguenza,

Ne è conseguito un maggiore aumento del risparmio lordo delle famiglie spagnole e italiane rispetto al 2019 (rispettivamente dal 6,3 al 14,7 per cento e dal 10,1 al 17,6 per cento in rapporto al reddito lordo disponibile). Il tasso di risparmio lordo è aumentato in modo sostenuto anche in Francia e in Germania dove, partendo da livelli elevati già prima della crisi, ha ampiamente superato il 20 per cento. In tutti i paesi il tasso di risparmio lordo ha raggiunto livelli mai registrati negli ultimi vent’anni.

Come potete notare da quegli strani segni chiamati numeri, il fenomeno è generalizzato. Inutili quindi le invocazioni dell’epoca a consumare di più per fare ripartire l’economia italiana più bella e più forte che pria.

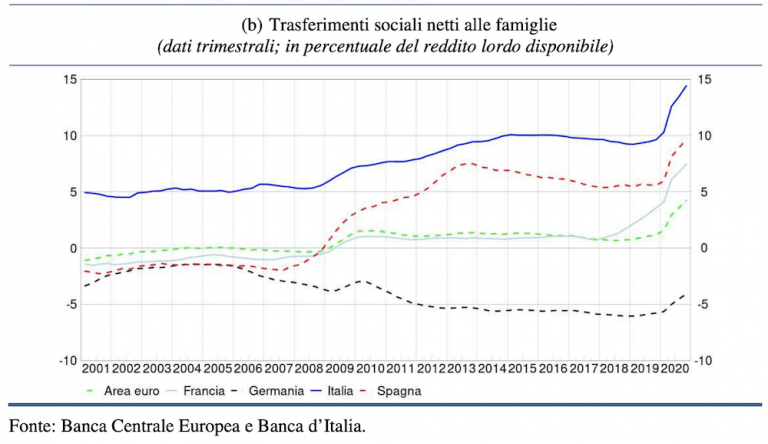

Il malessere nei trasferimenti

Prima di proseguire su questo tema, un grafico che mostra come Spagna e, soprattutto, Italia abbiano messo mano a imponenti trasferimenti sociali, peraltro già presenti nei due paesi prima della pandemia. Soprattutto da noi, dalla crisi finanziaria del 2008 stiamo procedendo con una quota molto elevata di trasferimenti, in modo anomalo nel panorama europeo. I prossimi anni diranno cosa c’è dietro, tra populismi elettorali e impoverimenti di strati crescenti di popolazione.

Ciò premesso, abbiamo detto che durante la pandemia le famiglie hanno, non sorprendentemente, mostrato una elevata propensione per la liquidità. E infatti:

In termini pro capite, i depositi delle famiglie dell’area dell’euro sono cresciuti di 2.000 euro, con importi superiori alla media in Germania e Francia (2.500 e 2.400 euro rispettivamente) e inferiori in Italia e Spagna (1.700 e 1.500 euro rispettivamente). Alla fine del 2020 il peso dei depositi sulla ricchezza finanziaria delle famiglie (al lordo delle passività) si è attestato nel complesso dell’area al 34,2 per cento. In Spagna i depositi hanno raggiunto il 42,2 per cento delle attività finanziarie delle famiglie, superando la quota della Germania (40,2 per cento); il peso per l’Italia è invece simile a quello della media dell’area e quello per la Francia lievemente inferiore (29,2 per cento).

Imprese liquide tagliano i debiti

Anche qui, panorama in complesso omogeneo. Interessante notare che l’esplosione dei depositi vede l’Italia primatista in Eurozona non a livello di famiglie ma di imprese. Detto in altri termini, le aziende hanno congelato gli investimenti fissi e quelli in capitale circolante e incassato i sussidi governativi (in media), liberando liquidità rimasta sui conti in attesa che passasse la nottata e di restituire i prestiti.

E in effetti, a proposito di restituzione di prestiti, nel nostro paese è accaduta una anomalia assoluta:

I debiti finanziari al netto delle attività liquide hanno avuto tuttavia un andamento eterogeneo tra paesi: in Francia e in Spagna sono aumentati (4,3 e 1,3 per cento, rispettivamente), in Germania sono rimasti stabili (0,4 per cento) mentre l’Italia ha registrato una riduzione del 5,1 per cento, tra le più rilevanti degli ultimi venti anni.

Quindi, par di capire, la liquidità liberata dalle imprese italiane, frutto di blocco degli investimenti fissi e in circolante e dei trasferimenti pubblici, è andata in misura non marginale a rimborsare debiti finanziari. Interessante.

Da ultimo, che è accaduto ai bilanci delle istituzioni finanziarie e monetarie (IFM)? Una cosa molto semplice: si sono rimpinzati di titoli di debito pubblico. Lo ha fatto la Bce, attraverso le banche centrali nazionali, e lo hanno fatto le banche commerciali. E qui rileviamo il solito “vizietto” italiano:

I titoli di debito emessi dalle amministrazioni pubbliche dell’area rappresentano in media il 5,7 per cento delle attività delle altre IFM residenti; i titoli pubblici italiani sono invece l’11 per cento delle attività finanziarie delle altre IFM italiane, il valore più alto degli ultimi 20 anni.

Il risparmio superfisso

Quindi, riassumendo:

- Italia e Spagna sono le economie europee maggiori più duramente colpite dalla pandemia;

- I depositi delle famiglie sono aumentati ovunque, ma in Italia meno che altrove;

- In Italia il boom dei depositi è delle imprese, non delle famiglie;

- Imprese italiane che hanno approfittato della gelata pandemica per ridurre i debiti finanziari;

Come terminare? Con una preghiera: per favore, signori editorialisti e politici, piantatela di dire che la nostra ripresa è a rischio se i depositi bancari non diventeranno investimenti in imprese nazionali. Ricordate per quale motivo quei depositi sono aumentati. Ma soprattutto ricordate che il risparmio è una cosa maledettamente seria, a differenza del modo in cui è stato considerato in questo paese negli anni passati.

Ricordate che, per investire, non serve uno stock di risparmio preesistente e in qualche modo ritenuto fisso (o superfisso). Le banche creano moneta col credito e col moltiplicatore dei depositi, cioè di prestiti che diventano depositi e ridiventano prestiti. Se le opportunità ci sono, le banche sarebbero ottuse o criminali a non coglierle.Poi, certo, se parte dei depositi vengono indirizzati a iniziative di investimento, entro i limiti di diversificazione di portafoglio e idoneità degli impieghi di risparmio al profilo di rischio e all’orizzonte temporale dei risparmiatori, meglio ancora. Ma proviamo a non costruire edifici partendo dal tetto, per una volta.