Le pesanti conseguenze del Coronavirus sull’economia italiana e internazionale

Il contesto internazionale

A Flourish chart

A Flourish chartGià nel 2019 l’economia globale aveva inaugurato una fase di rallentamento, alimentata dalla guerra commerciale tra Stati Uniti e Cina, dalle incertezze dovute alla Brexit e da un generale aumento dei conflitti internazionali. Il volume del commercio mondiale dei beni, nel quarto trimestre del 2019, si era ridotto dello 0,5% sul periodo precedente, per poi peggiorare ulteriormente (-2,5%) nel primo trimestre del 2020. Tale risultato si è riflettuto sul Purchasing Managers Index (PM Index), ossia l’indice che misura la produzione dei paesi, il quale ad aprile è arrivato al suo minimo storico a livello globale, e solo a maggio ha dato cenni di ripresa. Dal punto di vista del valore, peraltro, mentre nel 2019 il commercio internazionale era cresciuto dell’1,1%, vari istituti internazionali prevedono una riduzione per il 2020 di circa 11 punti percentuali.

Ciò ha portato le istituzioni nazionali dei principali paesi, dai governi alle banche centrali, nonché le istituzioni internazionali, ad approvare ingenti misure di sostegno al reddito di famiglie e imprese, che tuttavia non hanno impedito di avere dati molto negativi.

In Cina il dato congiunturale del PIL (ovvero sul periodo di rilevazione precedente) è del -9,8%, mentre quello tendenziale (ovvero sullo scorso anno) è del -6,8%: sono cifre particolarmente rilevanti, se si pensa che negli ultimi decenni la crescita del PIL cinese è sempre stata superiore al 6%. Il dato più basso dell’ultimo trentennio è stato il +6,1% del 2019, con picchi di crescita nel tempo quasi del 12%. In ogni modo, con la riduzione dei contagi, le prospettive sono in miglioramento, con un’espansione del PM Index per i servizi e il manifatturiero. La produzione industriale in maggio e aprile è cresciuta rispettivamente del 4,4% e del 3,9%, ed è iniziato il recupero delle vendite al dettaglio. Collegato a questa situazione, si rileva un calo delle importazioni nello stesso periodo, molto più forte che quello delle esportazioni (-16,7% contro -3,3%): data la grandezza dell’economia cinese, c’è da chiedersi se l’inizio del recupero cinese possa penalizzare i prodotti esteri, con conseguenze sulle esportazioni in molti paesi partner.

Per quel che riguarda gli Stati Uniti, i dati mostrano che l’effetto della crisi sull’economia americana è stato finora meno rilevante, o quantomeno non si è ancora ben estrinsecato. L’economia USA nel 2019 aveva avuto un’espansione moderata ma stabile (+2% il PIL 2019). Allo stato attuale, il calo per il 2020 è relativamente contenuto (-1,2% congiunturale, +0,2% il dato tendenziale), nonostante sussista però un’ampia flessione dei consumi e degli investimenti fissi, che già erano in calo. Gli indici economici tuttavia già mostrano una prima inversione di tendenza, con un miglioramento degli indici di fiducia delle imprese e dei consumatori (tuttavia ancora in territorio negativo). Maggiori problemi sembrano essere stati incontrati dal lato dell’offerta, con la riduzione della produzione industriale (variazioni mensili del -4,6% a marzo, -12,5% ad aprile, con una parziale ripresa del +1,4% a maggio). Dati, questi ultimi, che sembrano anticipare un riflesso negativo della congiuntura internazionale sull’economia statunitense, tant’è che la FED prevede per il 2020 un calo del PIL del 6,5%, con conseguente peggioramento del deficit federale.

L’Unione Europea, dal canto suo, già non approcciava questo 2020 da una situazione economica particolarmente positiva. Nel 2019 la crescita generale era stata modesta (+1% circa), penalizzata da una riduzione delle esportazioni e figlia del contesto internazionale negativo. Con la crisi sanitaria la situazione è peggiorata in maniera uniforme, quantomeno dal punto di vista delle tempistiche. In questa prima parte dell’anno il PIL dell’Unione si è contratto del 3,6% sul precedente trimestre, con un tendenziale del 3,1%. I paesi più colpiti, con dati simili a quello italiano, sono stati Francia e Spagna (rispettivamente -5,3% e -5,2%). Meno colpita la Germania (-2,2%), probabilmente, suggerisce l’ISTAT, grazie ad un lockdown più limitato. La fiducia di consumatori e imprese è crollata tra marzo e aprile, anche se è iniziato il recupero a inizio maggio. La Commissione europea ha previsto una contrazione del PIL nel continente intorno al 7,7%: un dato comunque migliore di quello previsto dall’OCSE, che alza la stima negativa al 9,1%. Ciononostante, il tasso di cambio dell’euro è rimasto stabile, per quanto il contesto internazionale potesse favorire scossoni in questo senso.

Non ha influito particolarmente sul mercato dei cambi il crollo della domanda di petrolio, che ha causato un forte calo delle quotazioni del Brent (il petrolio estratto nel mare del nord, all’altezza della Gran Bretagna). Una questione ulteriormente accentuata dalla rottura dei rapporti nell’OPEC che hanno portato all’uscita della Russia dall’Opec Plus. La riduzione conseguente dei vincoli all’offerta ha portato ad un aumento generalizzato della produzione che ha causato un crollo dei prezzi: da una media di 64,3 dollari al barile nel 2019, il petrolio è crollato fino a 18,7 dollari ad aprile 2020. Solo negli ultimi due mesi vi è stato un parziale recupero, che tuttavia non ha riportato i prezzi al di sopra dei 40 dollari al barile.

La situazione italiana

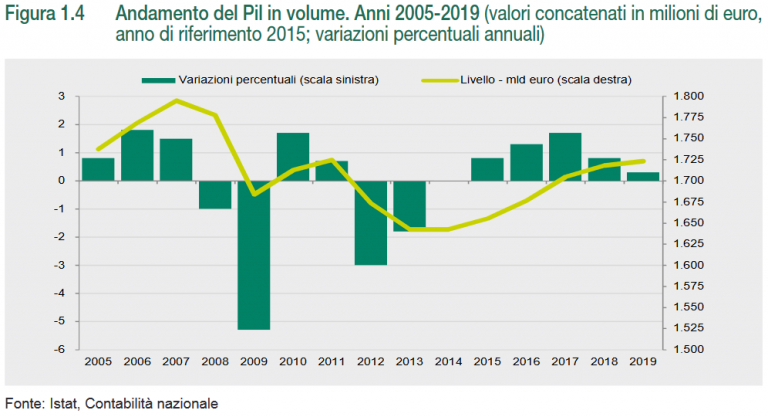

In generale, il ciclo economico italiano era già debole, con la ripresa post-crisi in rallentamento già dal 2017. In un quadro di stagnazione, nel 2019 la crescita del PIL era stata solo dello 0,3%: di fatto, l’economia italiana non aveva ancora recuperato il livello del 2011 (-0,1% rispetto ad allora). Secondo i dati della Commissione europea, con la crisi globale vi era stata una prima recessione tra il 2008 e il 2009 (anno in cui il dato negativo superava il 6,5%), per poi mostrare una lieve ripresa tra il 2010 e il 2011 e un rimbalzo negativo nel 2012 e nel 2013 (rispettivamente con una contrazione del 2,8% e dell’1,7%). Da lì in poi la ripresa è stata di fatto piuttosto lenta, con un recupero mai superiore all’1,6% (nel 2017). Una condizione, tra l’altro, comune a tutto il Paese, considerato che il dato, scomposto per macroaree, vedeva un tasso di crescita dello 0,5% al Nord e dello 0,2% nel Centro e nel Meridione. Il contesto economico era dunque già fragile, e già a fine 2019 si vedevano cenni di recessione, con un calo del PIL dello 0,2% nell’ultimo trimestre dell’anno sul periodo precedente. In questa situazione, la crisi sanitaria ha colpito duramente, portando sostanziosi effetti negativi tanto dal lato della domanda quanto da quello dell’offerta.

Come accennato, il PIL nel primo trimestre 2020 si è contratto del 5,3%: per l’industria, la riduzione è stata dell’8,6%, per le costruzioni -6,2%, -4,4% per i servizi, e ben -9,3% per commercio, trasporto, alloggio e ristorazione. Il crollo è stato accentuato anche dalla riduzione della domanda, in particolare per quel che riguarda il consumo delle famiglie (che ha contribuito per il 4% sulla perdita del PIL), ma anche a causa della riduzione degli investimenti fissi lordi (contributo del -1,5%). A rimanere stabili sono stati gli investimenti pubblici, calati nel periodo solo dello 0,1%. Il contributo negativo delle esportazioni è stato dello 0,8%.

Ad influenzare questi dati da un punto di vista congiunturale è stato in primis il calo della spesa delle famiglie, in particolare in beni durevoli e servizi (rispettivamente del -17,5% e del -9,2%), di contro ad una perdita minore in termini di beni di consumo non durevoli (ad esempio la spesa in cibo e prodotti deperibili). Dal punto di vista imprenditoriale, l’incertezza ha portato una riduzione della spesa per macchinari (-8,1%), per i mezzi di trasporto (-21,5%) nonché per le costruzioni (-7,9%). Meno vulnerabili gli investimenti immateriali (come il know-how, la formazione, etc.), cresciuti dello 0,5%. Per quel che riguarda il commercio estero, il crollo ha penalizzato soprattutto le esportazioni (-8%), calate più delle importazioni (-6,2%). Un valore ancora più ampio se raffrontato allo stesso periodo dell’anno precedente, rispetto al quale si è rilevata una riduzione delle esportazioni del 27% e delle importazioni del 25%. Se il dato dell’export mette in evidenza le difficoltà internazionali, soprattutto inerenti al commercio extra UE (-44%) all’esportazione di macchinari, metalli e mezzi di trasporto (complessivamente responsabili del 50% del calo), quello dell’import segnala con forza il notevole calo della domanda interna causato dall’emergenza.

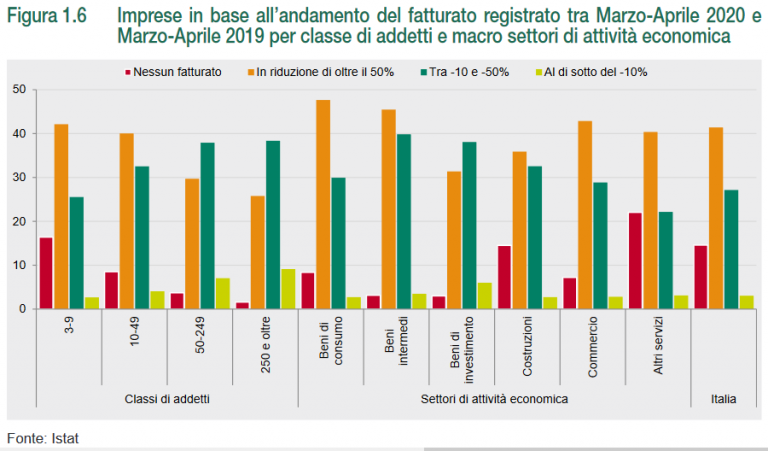

Sono in particolare i dati sulle imprese che danno una misura chiara della gravità della situazione. Il 45%, in gran maggioranza piccole e medie imprese, ha sospeso del tutto l’attività in seguito ai decreti del Governo. Un ulteriore 22,5%, ha ripreso, a vario titolo, l’attività durante il periodo di lockdown. Tuttavia, le imprese rimaste sempre attive, meno di un terzo del totale, sono quelle risultate più rilevanti dal punto di vista occupazionale: coprono infatti il 62,7% degli addetti e il 68,6% del fatturato nazionale. L’attività economica si è in ogni caso ridotta drasticamente, col 70% delle imprese (rappresentanti il 74% dell’occupazione nazionale) che ha visto tra marzo e aprile una riduzione del fatturato rispetto all’anno precedente: nel 41% dei casi questa è stata superiore al 50%, mentre nel 15% dei casi il fatturato si è azzerato. Tra i settori più colpiti vi sono le attività sportive, l’intrattenimento e il divertimento, l’alloggio, la ristorazione e il settore viaggi. Di contro, un 5% delle imprese ha visto il proprio fatturato aumentare, in particolare nei settori farmaceutico, chimico e delle telecomunicazioni.

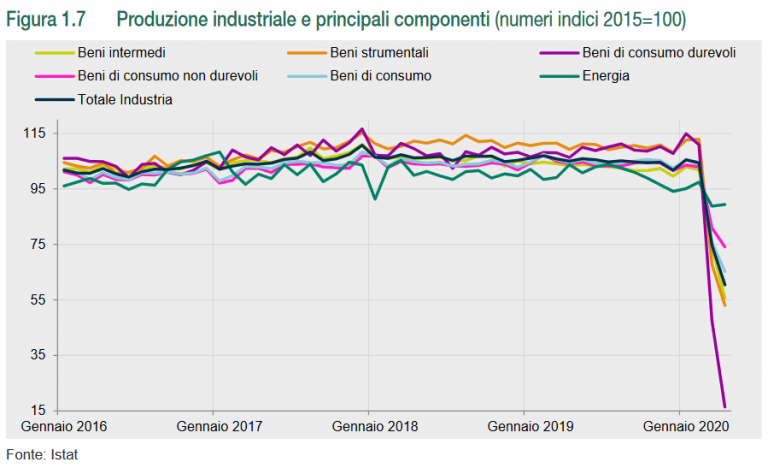

Chiaramente, questi dati si riflettono anche in una forte flessione della produzione industriale, crollata del 28,4% tra febbraio e marzo e del 19,1% tra marzo e aprile, in modo più intenso per quel che riguarda i beni durevoli (-65,5%). Solo i beni alimentari hanno visto il loro livello produttivo rimanere stabile, mentre la produzione energetica ha dato ad aprile cenni di recupero (+0,7%) dopo una caduta dell’8,8% a marzo. I settori più colpiti sono quello delle costruzioni (-50%, a un terzo del livello dello stesso periodo dell’anno precedente), il tessile (-41,4%), la fabbricazione di oggetti in gomma e materie plastiche (-39%) e i mezzi di trasporto (-38,4%).

Il settore dei servizi nel primo trimestre del 2020 ha conosciuto una riduzione del fatturato del 6,2% in termini congiunturali (e del 7,2% in termini tendenziali), trascinata dai dati negativi del trasporto aereo (-24,6%) e dei servizi di alloggio e ristorazione (-24,8%). In quest’ambito, hanno retto meglio i servizi di comunicazione e informazione e le attività professionali, scientifiche e tecniche, calati rispettivamente solo dello 0,9% e dello 0,4%.

Nel complesso dunque, la crisi sanitaria causata dal COVID-19 ha portato una crisi economica mondiale senza precedenti, soprattutto per il modo in cui si è sviluppata praticamente in ogni angolo del globo. Neanche la grande recessione iniziata nel 2007 aveva avuto un tale impatto: paesi come la Cina e in generale il sud-est asiatico erano stati sì colpiti, ma non al punto da subire una tale recessione. Bisogna ritornare agli anni ’30, dopo il crollo di Wall Street del 1929 per ritrovare un contesto generale così negativo. In questo scenario l’Italia, il cui livello di crescita economica era già molto fragile, sembra trovarsi in una situazione tutt’altro che semplice: i prossimi mesi saranno essenziali per capire se sarà possibile innestare una decisa e quantomeno necessaria inversione di tendenza.

L'articolo Le pesanti conseguenze del Coronavirus sull’economia italiana e internazionale sembra essere il primo su YouTrend.