I primattori del Pil: tendenze a medio. Un orizzonte temporale troppo lontano?

Questo capitolo chiude una triade di studi sul PIL mondiale e su come si distribuisce in 5 aree leader: con I primattori del PIL si forniva il quadro 1960-2015, col successivo si passava alle tendenze nell’orizzonte 2016-2010. Purtroppo l’anno trascorso è per la statistica ancora futuro e lo sarà quasi certamente per i prossimi 6 mesi. Ora ci spostiamo al 2016-2035. Vent’anni, proprio così. Ci fischiano già le orecchie. Sperando che non siano tutte pernacchie, cerchiamo di giustificarci.

Esplorare il futuro non è un’attività riservata agli economisti, che in buona sostanza lascia il tempo che trova. Ma un’esigenza, che si rivela spesso una condanna. Lo dobbiamo fare sul piano personale, dalla cena di stasera al matrimonio. Su quello professionale in continuo. Per le aziende non ne parliamo. È decidere, cioè scegliere un comportamento da tenere, che impone uno scenario all’intorno, altrimenti tanto vale farlo coi dadi.

Tutti d’accordo? Talmente scontato che non merita neppure chiederlo. E dove sono allora le pernacchie? Qualche dubbio? Sull’orizzonte. Insomma, un conto è cercare qualche informazione per programmare una piacevole serata al ristorante. O la scelta della vacanza estiva. O il budget del prossimo anno. Ma spingersi di 20 anni nel futuro… Suvvia.

Non lo si fa neppure a livello aziendale. Richiesti di programmi triennali, molti managers odierni storcono il naso. Eppure, nel 1965, se ben ricordo, la Ferrero dedicava parecchie risorse e giornate al piano decennale, coi mezzi e i dati di allora. Non sarà mica per quello che l’azienda è passata dal carrettino delle merendine, vendute davanti alle scuole, a un’assoluta preminenza mondiale? Non è stata seguita, è vero. Con gli anni ’80 comincia una rotta opposta, che finisce per considerare bavaglio la pianificazione, fino a sciogliere un inno all’improvvisazione.

Come mai? Io propendo per un inquinamento della politica, l’arte di non impegnarsi su nulla, per scaricare sugli altri gli errori e assumersi il merito dei successi. Correlato: se non mi esprimo sul futuro, certamente non sbaglio. A fortiori: più vado avanti nel tempo, più cerco di anticipare tendenze e deviazioni nell’ordine delle cose, più sbaglio. Come dire: più cose metto a fuoco, maggiore la probabilità che più cose non vadano nel verso immaginato. In assoluto. Ma relativamente? Possiamo anche affermare esattamente il contrario: più cose metto a fuoco, più ne azzecco.

Un inghippo da cui è impossibile uscire con regole assolute e definitive. A meno che si accetti che disegnare scenari nel futuro non va giudicato da quante informazioni si confermeranno, ma quanta conoscenza del mondo si porta a casa. In altre parole, vuol dire riconoscere nuove cause, diversi fattori, segnali deboli. E il rischio di fondare la propria azione su interpretazioni scorrette? Chi l’ha detto che debba scegliere prima del necessario. Più ampio lo scenario, più opzioni mi devo tenere pronte. È questa la flessibilità.

Ecco le ragioni dell’orizzonte temporale di questo capitolo.

Meccanica: la stessa descritta nel precedente, assorbendo l’orizzonte extrapolato allora, 2016-2020, come serie storica.

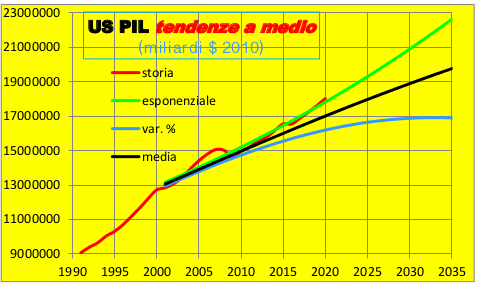

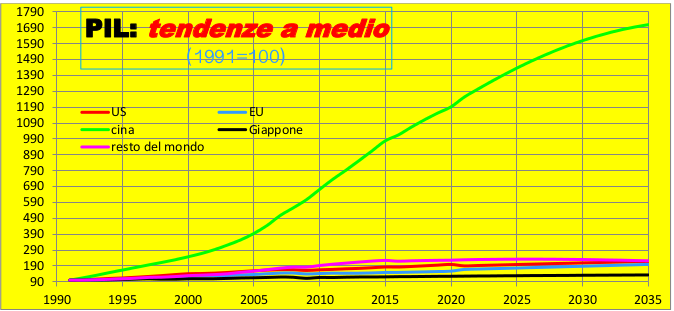

Tendenze nei valori assoluti del PIL. Stati Uniti.

Qualche nube sul medio-lungo periodo, ma soprattutto un panorama decisamente mosso:

– L’extrapolazione dei valori assoluti conferma sostanzialmente la tendenza del breve, con una forma esponenziale pochissimo accentuata. Il tasso medio annuale 2015-2035 è un più 1.8%. decisamente sotto le attese, per quanto si è detto finora. Vedremo dai confronti quanto sia disprezzabile.

– Decisamente meno gradevole la proiezione delle variazioni %. Prima per la forma logistica, che annuncia stasi o forse peggio. Poi per il tasso medio: +0.4%.

– La media ci porta una sufficienza abbondante con un tasso medio annuale naturalmente positivo dell’1.2%.

– In sintesi, niente sconquassi, ma neppure meraviglie. E una prima dimostrazione dell’utilità di proiettarsi su un orizzonte così lontano: l’emersione di segnali sostanzialmente inavvertibili o trascurabili su tempi più brevi. Un obiettivo per le analisi di dettaglio.

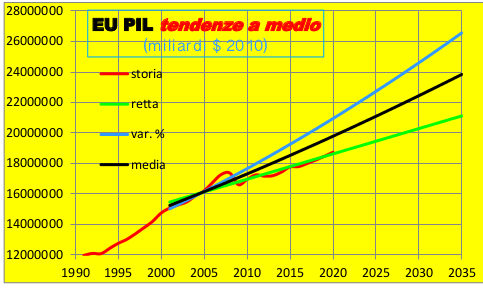

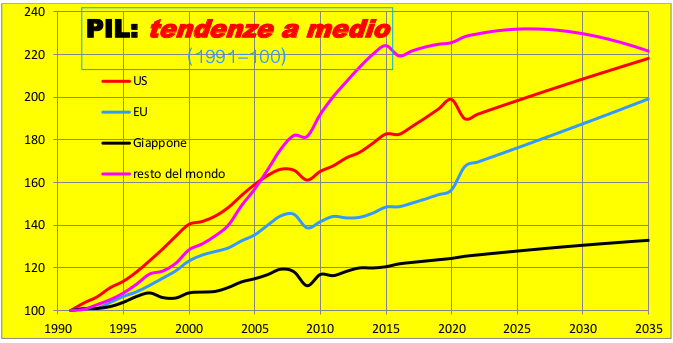

Unione Europea.

Arrivarci dopo gli Stati Uniti è alquanto choccante. L’avevamo vista incerta nello sviluppo e soprattutto su tassi decisamente inferiori. Adesso troviamo 3 direttrici positive con una velocità annuale:

– Nella peggiore ipotesi di un 1% scarso.

– Di 1.9 nella migliore

– 1.2 per la media

– Insomma, meglio dell’atteso e piena conferma della forza con cui si possono imporre segnali al limite della visibilità.

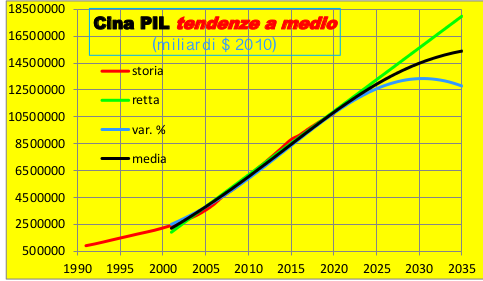

Cina.

La sorpresa non poteva mancare. Se lo è pensare che dinamiche economiche così spinte, non registrate dalla notte dei tempi, potevano durare ancora a lungo. Quindi nuova dimostrazione che spingersi così avanti nel tempo è utile, ai limiti dell’indispensabilità. Un conto è supporre una soglia a un processo di crescita esplosivo, un conto è quantificarla a partire da un’analisi tutta interna. In dettaglio:

– Probabilità di mantenere ancora quella rotta iniziata negli anni ’70 ci sono. Nel caso il tasso annuale medio 2015-2035 è ancora notevole: più 5.5%

– Ma anche minaccia di inversione, seppure molto in là, tanto da conservare un tasso positivo medio annuale: 2.5%.

– L’ipotesi ricavata dai due estremi non può che essere positiva. 4.1%. però mantiene l’inflesso di quella peggiore.

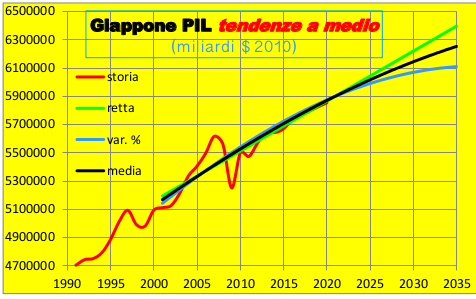

Giappone.

Nessuna sorpresa: bassa crescita, ma crescita. Precisamente:

– con un tasso dello 0.6 nella migliore ipotesi

– dello 0.3 nella peggiore

– dello 0.5 nella media

– e 2 casi su 3 di inflesso, che significa stagnazione vera e propria.

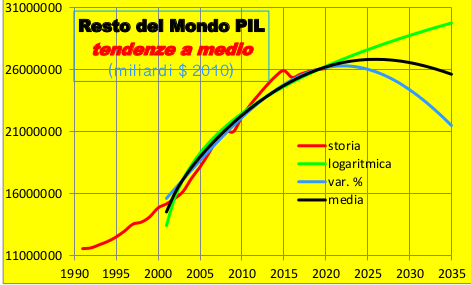

Resto del Mondo.

Prevedibile, anche se non forse così presto, la prevalente tendenza recessiva. Notare la sua presenza, per la forma logistica, in tutte e 3 le ipotesi. Significa essere condannati al sottosviluppo. In gioco sembra esservi solo il quando. E in 2 ipotesi su 3 è già arrivato. Le variazioni % annuali sul 2015:

– caso migliore: più 1%

– caso peggiore: meno zero.7%

– caso intermedio: più zero.2%.

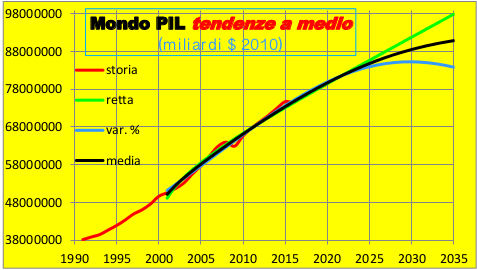

Mondo.

Complessivamente molto vicino alla stagnazione. Tassi medi annuali, a partire dal 2015:

– ipotesi migliore: più 1.7%

– ipotesi intermedia: più 1.2%

– ipotesi peggiore: più zero.7%

– niente di buono, anche se non pessimo.

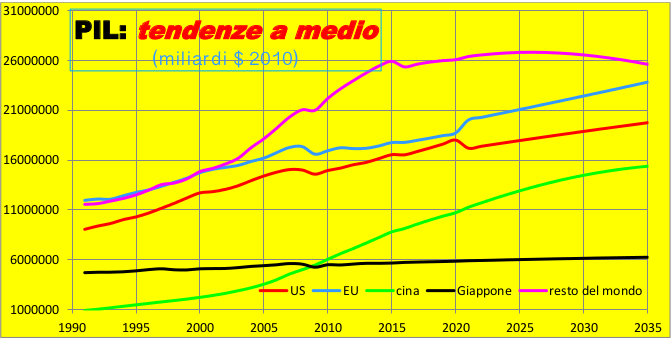

Confronti, cominciando dagli assoluti.

– Resto del Mondo: si stava distanziando da tutti, ora torna ad avvicinarsi e le prospettive sono di un prossimo sorpasso.

– Europa: il confronto evidenzia la sorpresa di un’area, che stavamo per dichiarare un po’ imbolsita e invece torna a staccarsi dai cugini d’oltreoceano.

– Stati Uniti: l’inverso esatto dell’EU, echeggiato dalla stessa forma della curva.

– Cina: dimezza lo spazio, che la separa dai primi, anche se la pendenza della curva non garantisce un avvicinamento ulteriore in tempi brevi.

– Giappone: completamente fermo.

Le dinamiche:

Pur con un rallentamento finale, la Cina continua ad oscurare tutti.

Emergono con chiarezza le diverse velocità di sviluppo di US ed EU, rispetto a tutte le altre. Viene fuori un po’ meglio il Giappone. Conferma negativa del Resto del Mondo.

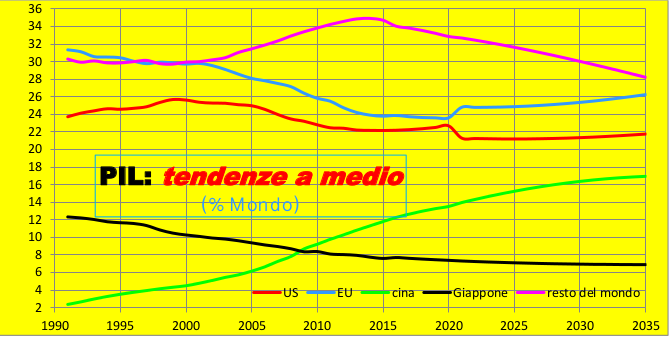

Le quote sul Mondo.

Una puntualizzazione una volta tanto necessaria. In effetti sono quasi 4 i punti % persi dal Resto del Mondo. Più di 5 li perde il Giappone. In guadagno, ma minimo, EU e US. Chi si avvantaggia? Manco a dirlo, la Cina.

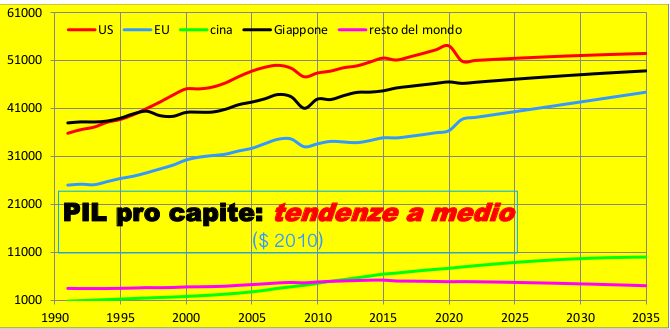

Tendenze nei valori del PIL pro capite.

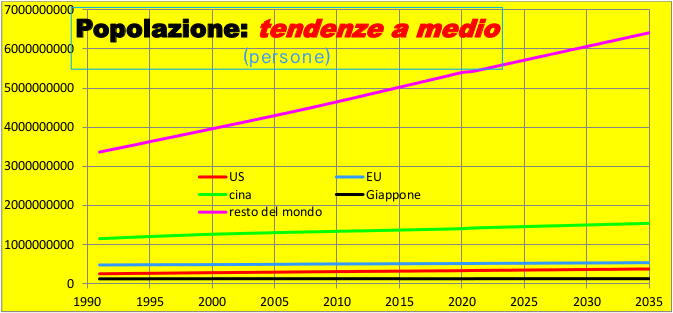

Pensiamo di alleggerire il documento, andando direttamente ai confronti, premettendo un interessante quadro di popolazione.

Nel 2035 il Mondo arriverà a sfiorare i 9 miliardi di persone. Il tasso di crescita medio 1991-2035 sarà:

– Stati Uniti: 1.08

– Europa: 0.27; una differenza notevole e inaspettata con gli americani. Siamo allora davvero a crescita nulla.

– Cina: 0.76; sotto gli USA. Non si può negare che la politica del figlio unico abbia fatto effetto. Ora è abolita. Staremo a vedere. Ma non sembra troppo probabile che i cinesi siano ansiosi di tornare alle belle famiglie numerose.

– Giappone: 0.07; atteso, quasi programmato.

– Resto del Mondo: 2.01 sembra che siano quelli ad averne meno bisogno.

– Mondo: 1.5

Gli assoluti rivelano l’ingrandimento della frattura tra sviluppo e sottosviluppo. Col primo gruppo contrassegnato da 3 periodi:

– fino alla Grande Depressione, che mina una crescita più che soddisfacente per EU e US, un po’ meno per il Giappone.

– di lì al 2020, tentativo per tutti di riprenderla e l’Europa ci riesce meglio di altri.

– dal 2020, ulteriore rallentamento, ma sempre crescita. Ancora l’Europa sugli scudi.

– La Cina sembra restare nel sottosviluppo.

– E non può sfuggire la condizione di recessione del Resto del Mondo.

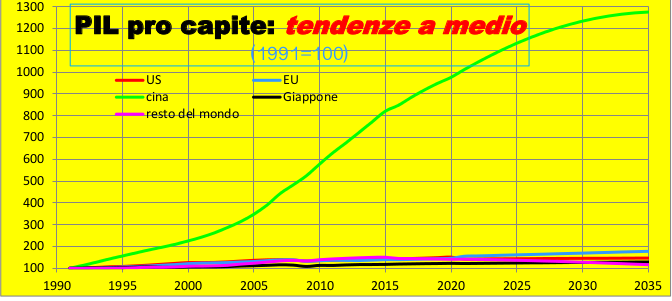

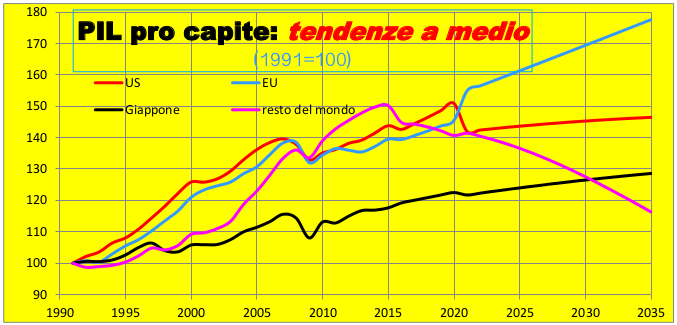

Le dinamiche:

La Cina ha preso la forma logistica, la classica curva ad S, che ha segnato il ciclo di vita di prodotti, aziende e nazioni e che induce a considerazioni filosofiche sulla caducità della condizione umana.

Due piccole sorprese:

– La differenza di passo fra il Giappone e gli altri avanzati non era ancora emersa con questa chiarezza.

– Quasi a 90 gradi il cambio di rotta del Resto del Mondo, a partire dal 2015. Col rischio di trovarsi 50 anni dopo al livello del 1991.

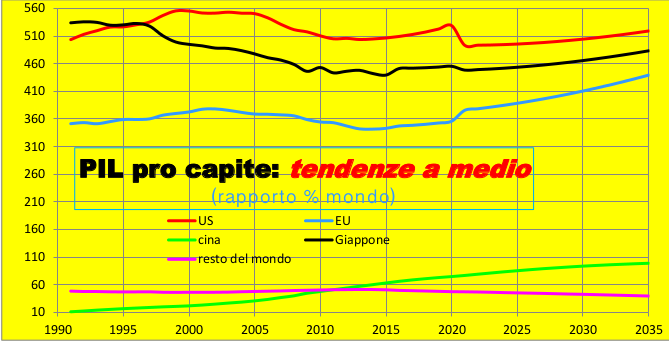

Anziché le quote, che sarebbero ripetitive, presentiamo il rapporto col Mondo.

– Gli Stati Uniti finiscono nel 2015 allo stesso livello del 1991. È comunque la condizione migliore. Vale oltre 5 volte il Mondo (posto uguale a 100 per definizione).

– Molto vicino (oltre 4 volte e mezza) e addirittura in netta ripresa finale il Giappone.

– L’Europa continua a segnalarsi: guadagna quasi 100 punti e dal 2020 sembra aver preso la corsa, almeno in paragone agli altri.

– Forse la Cina raggiunge il mondo alla fine.

– Meno della metà il Resto.

Chiudiamo con l’osservazione del Mondo. È formato dalla somma delle 5 aree. Quindi non può mancarci, anche se non dovesse portare nessuna sorpresa. E poi ci permette considerazioni di carattere generale, che, formulate passo per passo, sarebbero state ripetitive e noiose.

La curva disegnata non ci sorprende: rapida crescita fino al 2015, poi inflesso, stagnazione e tendenza recessiva finale.

Qualche considerazione sui valori assoluti:

– Dal 1991 al 2015 il pro capite annuale passa da circa 7mila a 10mila dollari anno. È crescita, non c’è dubbio. Ma è PIL, non sono i consumi delle famiglie, che di norma ne assorbono meno della metà, come vedremo tra poco. Perciò non ci sembra azzardato affermare che la popolazione mondiale deve stringere la cinghia per la sopravvivenza.

– Tra il 2015 e il 2035 si resta sugli stessi 10mila dollari. È vero che si tratta di prezzi costanti, cioè a potere d’acquisto inalterato, però così va a morire anche la speranza di procurare una condizione migliore, almeno ai propri figli.

– E se consideriamo poi quanto il nostro pianeta sia afflitto da disuguaglianze, di giorno in giorno più acute, la visuale diventa fosca, per non dire lugubre.

Ricordiamo in proposito lo studio americano: dal 2009 al 2013, l’1% della popolazione ha catturato l’85% della crescita di reddito, con la conseguenza che quel milione e mezzo di famiglie, in media, determina consumi e risparmi 23.3 volte i restanti 161 milioni.

Il medio-periodo: conclusioni.

Mi piace formularlo procurando un ulteriore tassello alla necessità di scenari di lungo periodo. E lo faccio mettendomi nei panni di un millennial:

– Sviluppo o sottosviluppo. La sua sorte è abissalmente diversa in funzione di una condizione che non sceglie.

– È scontato? Forse. Ma vorrei sottolineare il netto peggioramento rispetto ai suoi padri.

– Che siano del Primo o dell’Ultimo mondo, tutti trovano un’economia stemegna, come si dice a Milano, la meno adatta a scaldare i cuori.

– La speranza di una rivoluzione tecnologica? Quella che si profila, robotica e intelligenza artificiale, sembra una minaccia per un fattore fondamentale dello sviluppo economico, cioè il lavoro.

– Una rivoluzione sociale, in grado di incidere profondamente sulle disuguaglianze? Per ora non mi esprimo. Ma se qualcuno vuole affiancarsi a un’esplorazione, sono pronto.

– Anche se qualcosa può venir fuori, a partire dai prossimi passi, volti a capire, prima attraverso la scomposizione del PIL, poi col richiamo dei fattori causa, come si può fare la crescita, ma anche disfarla.

Lamberto Aliberti

22/12/2016