Dal MES alla NADEF: gli steroidi del Recovery Fund

Quest'anno il rito della lettura dei vaticini della Nadef è diverso, nella sua ripetitività. Attenzione al maxi doping, col debito aggiuntivo del Recovery Fund

Questa settimana con Michele commentiamo la Nota di aggiornamento al Documento di economia e finanza (per gli amici, NADEF). Nell’anno della pandemia, questo rito collettivo è al contempo ancor più inutile ed ancor più interessante. Inutile, perché l’incertezza sull’evoluzione dei contagi e sull’arrivo di un vaccino o di una terapia è ancora più alta degli anni “normali”. Interessante, perché questo è il primo documento ufficiale dove viene scansionato l’utilizzo dei fondi del Recovery Fund, sia sussidi che prestiti, e dove si formulano quindi ipotesi di impatto, transitorio e strutturale, di tale processo, che ci accompagnerà sino al 2026.

Ormai da lustri, cioè da quando esiste questo documento, la liturgia non cambia: la posizione fiscale resta espansiva nel primo dei tre anni dell’orizzonte temporale di previsione, poi dal secondo, o meglio ancora dal terzo, ecco che si mette l’overdrive e via, verso i verdi pascoli della Nuova Era. Anche stavolta, pur nella peculiarità della situazione, è andata così.

Con un costo medio dello stock di debito pubblico italiano arrivato intorno al 2%, l’asticella da scavalcare, per la crescita del Pil nominale, si è abbassata molto. Riuscirà il nostro paese a superare questa asticella o cercherà di passarci sotto, gridando all’austerità ed ai calcoli europei dell’output gap “sbagliati con dolo”, che ci impediscono di fare il deficit “necessario” a innescare il leggendario moltiplicatore?

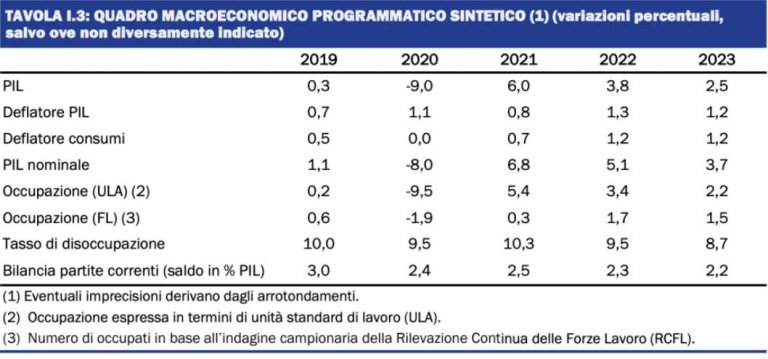

Come che sia e vada, Roberto Gualtieri segue le orme dei predecessori nel profilo temporale dei nostri conti pubblici. Andrà meglio, ma più avanti. Al netto del “rimbalzone” del 6% reale previsto per il 2021, il calo del nostro stock di debito dovrebbe prendere slancio dal 2022, con crescite nominali di ben il 5,1%, e nel 2023, con +3,7%.

Il tutto però solo grazie all’impatto delle “rate” del Recovery Fund. Nel più lungo periodo, però, conterà innalzare il tasso di crescita potenziale del Pil (la “pendenza”, oltre che il “livello”), e realizzarlo. Altrimenti, quando gli steroidi del Recovery Fund saranno venuti meno, ci sarà un pesante down che potrebbe anche avvicinarci al baratro, vista la quantità di debito che andremo ad assumere (verbo che non uso a caso) nei prossimi anni.

Che altro, in questa puntata? Beh, io e Michele abbiamo anche parlato del MES (yawn), e cercato di chiarire che siamo all’incirca equidistanti dalle parti in commedia. In che senso? Che il MES non sarà un euro-agguato per ridurre il paese alla fame sotto i colpi sordi degli stivali chiodati della Troika ma neppure la pozione magica che trasformerà l’Italia in un modello di gestione della spesa pubblica, non solo sanitaria. Per tutto il resto, ci sono le solite guerre italiche tra guelfi e ghibellini. Buona visione.