Coop e capitale azionario: valutare il patrimonio è un’arte, non una scienza

Ieri la Stampa in apertura di giornale si è meritoriamente dedicata non al solito chiacchiericcio romano ma a qualcosa di ben più tangibile: i guai finanziari del sistema cooperativo italiano.

E lo ha fatto per mano di un suo bravissimo giornalista, Gianluca Paolucci, protagonista settimane addietro di una invasiva perquisizione ordinata dalla magistratura su denuncia di Unipol per presunta violazione del segreto istruttorio, e terminata con le scuse del procuratore capo di Torino, Armando Spataro. Questa volta Paolucci si dedica ad un tema complesso, ma fondamentale: la valutazione del capitale azionario nell’ambito di quello che è a tutti gli effetti un sistema di scatole cinesi.

La premessa è la criticità del cosiddetto prestito sociale:

«I soci prestano soldi alle Coop che pagano un interesse. A fissare le regole sono la legge e una serie di circolari Bankitalia, che però non ha poteri di vigilanza sulle coop. In passato ci sono stati almeno due casi (Coop Carnica e Trieste) che hanno lasciato un buco di alcune decine di milioni nelle tasche dei risparmiatori»

Sul livello di remunerazione del prestito sociale i giudizi non sono univoci: c’è chi lo vede come inferiore all’effettivo rischio d’impresa sostenuto, cioè qualcosa di molto simile alle subordinate bancarie emesse in modo massiccio negli scorsi anni da squattrinati gruppi di controllo di banche, per evitare di ricorrere ad aumenti di capitale; e chi invece ritiene tale remunerazione adeguata. Ma, a parte ciò, resta il problema del buco di vigilanza, a cui il legislatore dovrebbe mettere mano (certo, certo).

L’unico vincolo operativo, in termini di controllo del rischio, è quello stabilito sempre dalla Banca d’Italia, secondo il quale il prestito sociale non deve superare tre volte il patrimonio netto. Sarebbe già qualcosa, se non vi fosse un caso eclatante di discrepanza tra valore attribuito attraverso perizia al patrimonio netto e quello desumibile da quotazioni di borsa, ove esistenti. Scrive Paolucci:

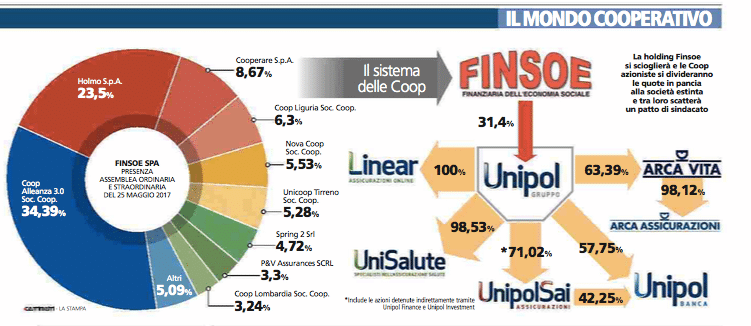

«L’esempio più eclatante è quello della catena di controllo di Unipol. Risalendo lungo la catena di controllo del gruppo assicurativo, i valori in bilancio lievitano fino a quasi cinque volte il valore in Borsa del titolo Unipol Gruppo Finanziario (Ugf), la capogruppo delle attività assicurative e bancarie. Nello stesso bilancio si trovano almeno tre prezzi diversi. È il caso di Holmo holding delle coop e azionista di Finsoe, che a sua volta controlla Ugf con il 31,4%»

Come si nota dal grafico pubblicato dal quotidiano torinese, che trovate qui sotto, siamo di fronte ad una catena azionaria che resta molto lunga. E la valorizzazione della partecipazione Unipol cambia a seconda di chi l’ha in portafoglio, tra holding e subholding:

«Nel bilancio di Finsoe vale 9,95 euro per azione, nel bilancio di Holmo a 12,61 euro. Poi però Holmo vende il 2,28% di Finsoe ad un prezzo che è pari alla quotazione di Unipol ma quello che resta in bilancio vale sempre uguale. Quindi di fatto rivaluta Finsoe e conseguentemente Unipol, che adesso viene valorizzata 13,22 euro per azione. Il tutto mentre il titolo Unipol viaggia in Borsa intorno a 3,8 euro, con una oscillazione tra 2,26 e 4,3 euro nell’ultimo anno»

Questo sono i famosi “valori peritali”, che sono diventati vieppiù discosti da quello di borsa. Se si applicasse quest’ultimo alle valutazioni di bilancio delle cooperative che stanno a monte della catena azionaria, emergerebbero delle imponenti minusvalenze. Ora, occorre capirsi: non è scritto da alcuna parte che le partecipazioni debbano essere valutate al prezzo di borsa, perché possono esistere cose come il premio di controllo e le quotazioni possono essere eccessivamente -e temporaneamente- penalizzanti delle prospettive di redditività dell’azienda. Il problema si pone quando la discrepanza diviene molto ampia. In quel momento entrano in scena tutte le doti dei valutatori, dato che il valore peritale non è una scienza ma un’arte, come potrebbe spiegarvi chi negli scorsi anni ha valutato il patrimonio netto della Banca Popolare di Vicenza.

Qui Paolucci chiama in causa la valutazione di Unipol effettuata da Deloitte (inclusi i caveat da agente segreto ad essa allegati) che “giustifica” il valore di carico della partecipazione in Unipol detenuta da Finsoe. Al valore si giunge assumendo la proiezione di utile prevista nel 2015, a cui si aggiunge il premio di controllo basandosi sul valore di scambio di pacchetti azionari bancari ed assicurativi avvenuti nel periodo 2001-2006. Il che è piuttosto bizzarro, visto che sono trascorsi oltre dieci anni e che parliamo di un periodo di picco dei prezzi azionari. Se non ci credete, citofonate Mussari Giuseppe e fatevi raccontare dei complessi algoritmi da lui usati per valutare il prezzo di Antonveneta. Dopo di che, si applica un ulteriore (!) premio, non specificato, forse a ribadire il proprio ottimismo panglossiano, e si arriva alla valorizzazione del pacchetto azionario, tra 14,21 e 15,35 euro per azione di UGF (Unipol Gruppo Finanziario).

Quindi, per sintetizzare: esiste un problema di tutela del risparmio per i sottoscrittori del prestito sociale delle coop? Si direbbe di sì, visto che non pare esistere il vigilante dedicato, condizione necessaria pur se non sufficiente per la tutela. Esiste un problema di scatole cinesi nel sistema cooperativo italiano? Voi che dite, dopo aver osservato il grafico? Su questo concordano persino le coop, visto che Finsoe verrà sciolta, accorciando la catena. Esiste un problema di valorizzazione del patrimonio netto delle coop, dato dalla ormai eclatante discrepanza tra quotazioni di borsa (che non possono essere adottate come unico criterio di valorizzazione) e valutazioni peritali dei pacchetti azionari di Unipol? Domanda un filo retorica?

Nulla di scandalistico, solo “banali” constatazioni. Svolte da un giornalista che fa il giornalista, evidentemente supportato dalla direzione. Sarebbe bello vedere più episodi di giornalismo come questo, non solo dorsi-panino la cui funzione è quella di idrovora pubblicitaria, in cui si cantano le gesta del risparmio gestito e delle reti di vendita, e si controbilancia il tutto con l’editoriale del mostro sacro di turno, che leva il dito ammonitore sui rischi di tosatura del risparmiatore. Ma qui sto divagando.